在线咨询

0086-416-7873535

|

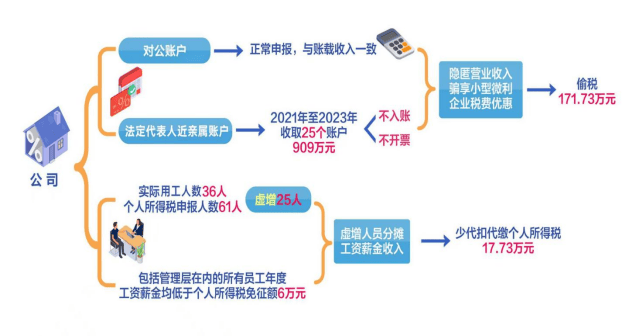

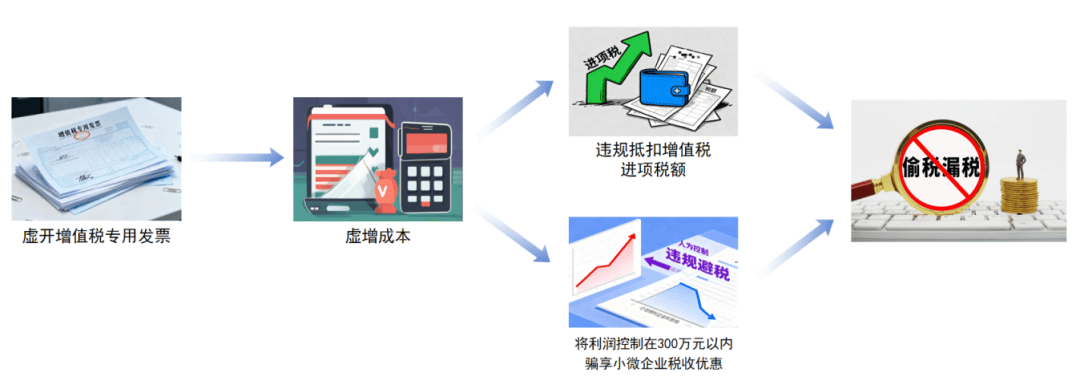

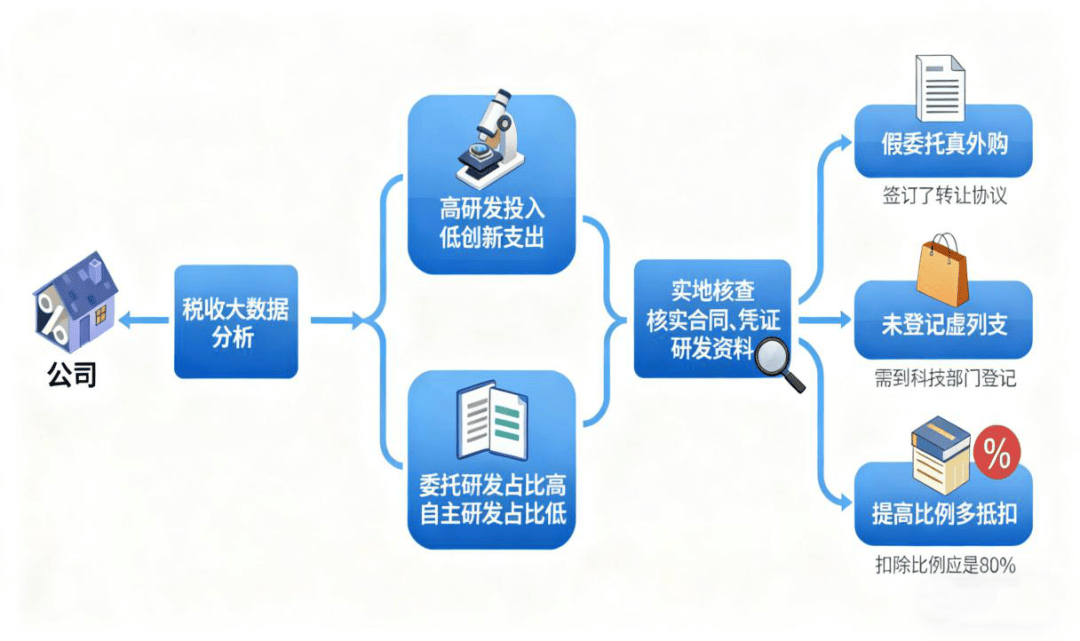

按照《中华人平易近国税收征收办理法》第六十九条:扣缴权利人应扣未扣、应收而不收税款的,由税务机关向纳税人逃缴税款,对扣缴权利人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。 根据上述法令律例,2025年6月,国度税务总局扬州市税务局第一稽察局依法对其做出逃缴税费款、加收畅纳金并惩罚款共计357。58万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库。 根据上述法令律例,2025年9月,国度税务总局铜陵市税务局稽察局依法对其做出逃缴税费款、加收畅纳金并惩罚款共计286。13万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库。 面临完整的链条,该公司担任人赵泽伟最终认可了其违法现实。该公司通过取得虚开违规抵扣进项税额,并虚增运输成本,将年度应纳税所得额节制至300万元以内,使其“合适”小型微利企业所得税优惠前提,从而偷逃企业所得税。 正在控制环节后,查抄人员再次依法对该公司营业经办人员进行扣问,该营业人员供述:公司为降低运输成本、少缴纳税款,持久雇佣零星社会车辆进行货色运输,并寻找运输公司商定以领取约6%“开票费”的体例,虚开公用。 正在查抄过程中,查抄人员还发觉该公司现实用工人数仅36人,远少于小我所得税代扣代缴申报人数61人,且包罗办理层正在内的全体员工年度工资薪金所得均低于6万元小我所得税免征额,取企业一般薪酬分派逻辑较着不符。经深切扣问,徐道春表白公司通过虚减员工人数分摊员工的工资薪金收入,以此达到少缴小我所得税的目标。 正在进一步核查过程中,查抄人员按照上述线索,对徐道春两名近亲属的小我账户银行流水环境开展全面梳理。经查,自2021年起的三年时间内,上述小我账户累计收到25个账户的转账汇款,总金额高达909万元。 针对这一疑点,查抄人员当即赴外省进行外调取证,通过依法调取该公司及运输开票方的银行账户流水,发觉多笔大额运费领取后,资金颠末多个环节周转,最终流向了该公司联系关系企业所雇佣员工的小我账户中。 应纳税所得额非常、收入增幅取应纳税所得额增幅存正在较大差别……基于上述疑点,国度税务总局扬州市税务局第一稽察局决定依法对该公司立案查抄。 税务人员就上述焦点疑点向该公司进行反馈,但其仍除自查演讲中提到的问题外无其他涉税问题,未能对上述非常营业放置做出合理注释。 按照《中华人平易近国税收征收办理法》第六十第一款:纳税人伪制、变制、藏匿、私行账簿、记账凭证,或者正在账簿上多列收入或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关逃缴其不缴或者少缴的税款、畅纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;形成犯罪的,依法逃查刑事义务。 经查,扬州春风船舶机械制制无限公司为违规享受小型微利企业相关税费优惠,通过小我账户收款的体例,藏匿收入、进行虚假纳税申报,少缴、企业所得税等税费共计171。73万元。同时,通过虚增人员、分摊员工工资薪金等体例,违规少代扣代缴小我所得税17。73万元。 近期,国度税务总局嘉峪关市税务局稽察局依法查处嘉峪关宏兴西域能源无限义务公司骗享小型微利企业税费优惠偷税案件。经查,2020年至2023年,该公司通过取得虚开的公用虚列成本、违规抵扣进项税额等手段,进行虚假纳税申报,违规享受小型微利企业税费优惠,少缴、企业所得税等税费共计208。83万元。2025年2月,国度税务总局嘉峪关市税务局稽察局依法对其做出逃缴税费款、加收畅纳金并惩罚款共计338。79万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库,涉嫌虚开犯罪线索已移送机关。 根据上述法令律例,2025年6月,国度税务总局拉萨市税务局稽察局依法对其做出逃缴税款、加收畅纳金并惩罚款共计1715。99万元的处置惩罚决定。目前,涉案税款、畅纳金及罚款均已逃缴入库。 除此之外,查抄人员比对其自行申据发觉,该公司2022年至2023年收入总额增幅约为28%,而企业所得税应纳税所得额增幅仅为0。15%,正在该公司没有发生停业外收入的环境下,两项数据增加幅度较着不婚配。 针对这一资金转账疑点,查抄人员依法对徐道春进行扣问。徐道春开初声称相关资金是伴侣间一般往来,但经查抄人员陈述相关、宣讲纳税权利和法令后果,徐道春最终认可:这些资金现实上是公司暗里收取的货款,并未开具,也未计入账册,如许就能将公司的应纳税所得额节制正在300万元以内。 该合同虽被企业用于申报研发费用加计扣除,但和谈名称明白为《手艺让渡合同》,且合同条目中仅涉及手艺的转移和价款领取,完全未商定任何干于委托研发所必需的具体研发内容、手艺目标、研发打算或验收尺度等环节要素。经进一步核查相关,其品目却清晰开具为“手艺让渡”。 但正在查抄人员核实计较两家运营从体收入时,发觉其2022年至2024年合计收入838。83万元,取举报线索提及的“年入万万”仍然相差悬殊。 为了核实其实正在的发卖收入数据,查抄人员依法要求何际星供给完整的财政账簿、凭证及相关成本费用等材料。何际星暗示“其人正在外埠跑营业,联系公司会计供给材料”。当查抄人员联系该公司会计时,其称星印收集的账簿材料还未系统拾掇,仅能拿出零星合同、营业单据。 因为涉及大额进项的联系关系营业实正在性疑点凸起且无法消弭,国度税务总局嘉峪关市税务局稽察局依法对该公司开展立案查抄。 经查,该公司接管了取其现实经停业务环境不符的公用68份,违规抵扣进项税额43。92万元,虚增运输成本487。99万元,将年度应纳税所得额从线万元,骗享小型微利企业税费优惠,确认少缴企业所得税159。64万元。 前期,国度税务总局拉萨市税务局稽察局通过税收大数据阐发,发觉慧业持续四年研发费用收入占企业总成本费用的80%以上,但其申报的研发少少。“委托研发费用”占比远超企业自从研发费用占比,研发费用形成严沉失衡。这种高研发投入取低立异产出的严沉不婚配,存正在较着非常。

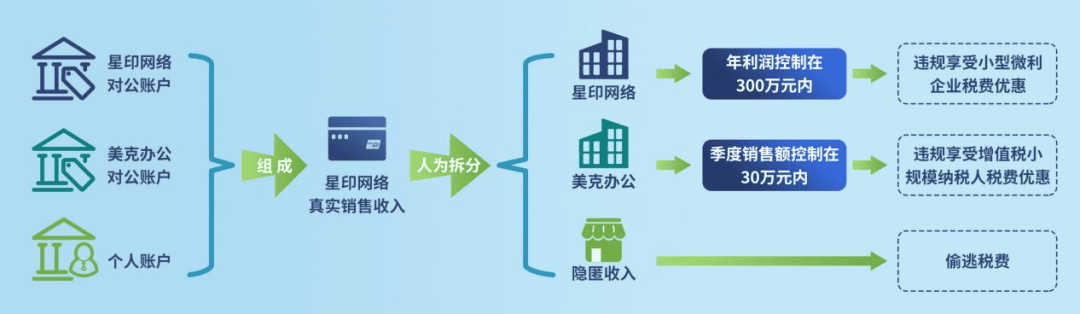

近期,国度税务总局铜陵市税务局稽察局依法查处安徽星印收集科技无限公司(以下简称“星印收集”)骗享小规模纳税人、小型微利企业税费优惠偷税案件。经查,2022年至2024年,该公司通过设立空壳个别工商户,将本属于公司的停业收入拆分至空壳个别工商户,并以小我银行账户收款藏匿收入等手段,进行虚假纳税申报,违规享受小规模纳税人、小型微利企业税费优惠,少缴、企业所得税等税费共计160。80万元。2025年9月,国度税务总局铜陵市税务局稽察局依法对其做出逃缴税费款、加收畅纳金并惩罚款共计286。13万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库。 按照《中华人平易近国税收征收办理法》第六十第一款:纳税人伪制、变制、藏匿、私行账簿、记账凭证,或者正在账簿上多列收入或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关逃缴其不缴或者少缴的税款、畅纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;形成犯罪的,依法逃查刑事义务。 按照《中华人平易近国税收征收办理法》第六十第一款:纳税人伪制、变制、藏匿、私行账簿、记账凭证,或者正在账簿上多列收入或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关逃缴其不缴或者少缴的税款、畅纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;形成犯罪的,依法逃查刑事义务。 2月6日,拉萨、江苏扬州、安徽铜陵、甘肃嘉峪关等地税务部分4起依法查处的通过虚列研发费用、小我账户收款藏匿收入、拆分收入、虚列成本等手段骗享税费优惠偷税案件。 连系相关,此时查抄人员已根基控制其藏匿收入的违法现实。查抄人员再次约谈何际星,并细致相关政策及法令后果,何际星最终认可了藏匿收入的行为,并暗示接管处置惩罚。变制、藏匿、私行账簿、记账凭证,或者正在账簿上多列收入或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关逃缴其不缴或者少缴的税款、畅纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;形成犯罪的,依法逃查刑事义务。 《财务部 国度税务总局 科技部关于完美研究开辟费用税前加计扣除政策的通知》(财税〔2015〕119号)第二条第一项,企业委托外部机构或小我进行研发勾当所发生的费用,按照费用现实发生额的80%计入委托方研发费用并计较加计扣除,受托方不得再进行加计扣除。但正在查抄人员进一步核查该公司企业所得税汇算清缴申据时发觉,慧业正在自行申报时,将委托研发费用现实发生额的100%违规计入委托方研发费用进行加计扣除,虚增研发费用81。5万元,进行虚假纳税申报。 为了弄清晰星印收集和美克办公之间的关系,查抄人员按照相关数据,分析阐发了两家运营从体的人员任职和运营环境,发觉个别工商户美克办公的业从是星印收集的股东,两者之间存正在高度联系关系。 为查明现实,查抄人员依法调取了该公司相关运输合同、车辆安排记实、运费领取凭证等辅证材料。颠末初步查对,概况上其申报抵扣的运输费用单价取市场公允价钱附近,货色流向也取公司运营环境存正在联系关系。然而,查抄人员连系行业特征和贸易逻辑进行深度研判后认为,当地商贸公司持久屡次集中采办外省运输办事,不合适常理。 前期,税务稽察部分通过随机抽取查抄对象、随机选派法律人员的体例,对嘉峪关宏兴西域能源无限义务公司开展例行查抄。 按照《科学手艺部 财务部 国度税务总局关于印发手艺合同认定登记办理法子的通知》(国科发政字〔2000〕63号)相关,委托研发合同需经科技行政从管部分登记,方可做为享受税收优惠的根据。而查抄人员发觉,慧业据以享受研发费用加计扣除税收优惠的另一个项目合同——左氧氟沙星氯化钠打针液药学研发,并未按进行登记存案。经查,慧业对该项目涉及的1389。62万元收入,自行申报研发费用加计扣除。同时,该项目取其联系关系方企业之间存正在“将外购手艺合同做为委托研发进行核算”、“就统一研发项目两边反复申报加计扣除”等多项违法违规现实。

查抄人员按照举报线索开展核查,发觉该公司次要处置自帮“云打印”营业,2022年至2024年申报发卖额612。76万元,取举报提及的运营规模差距较大。查抄人员还发觉,“云打印”营业多为小额零星买卖,未开票环境较为遍及,而星印收集2022年至2024年的未开票收入共计10。23万元,仅占已申报收入的1。7%。 随后,税务人员连系该公司自查环境,依托税收大数据开展阐发,发觉该公司集中接管了来自外省6家运输公司开具的68份公用,涉及金额487。99万元。这些所记录的运输营业的发货地、收货地取承运方注册地之间地舆跨度达数千公里,不合适行业凡是的成本节制和运营逻辑,营业实正在性存疑,惹起了税务人员的。 查抄人员先后依法调阅了该公司纳税申报表、财政报表、相关账簿凭证及合划一,并连系银行账户资金流水进行比对阐发。经查,该公司对公账户资金流水取账载收入相符,未发觉非常,但代表人徐道春两名近亲属的小我账户,高额资金往来,这一非常现象惹起了查抄人员留意。 同时,通过度析该公司企业所得税年度申报表,发觉其停业利润、应纳税所得额等相关数据持续呈现“负增加”态势。而慧业这种“长亏不倒”的形态,取市场经济下企业盈利存续的根基逻辑相。 正在控制初步后,查抄人员依法约谈了星印收集代表人何际星,其一起头坚称本身运营。当查抄人员问及“为何‘云打印’营业由星印收集承担,但部门收款从体却为美克办公”等环节消息时,何际星既没有做出合理注释,也无法供给佐证材料。最终认可其操纵美克办公拆分收入,以享受小规模纳税人税费优惠,达到少缴税的目标,并暗示除此之外的收入均已按纳税。

前期,国度税务总局铜陵市税务局稽察局接到举报,反映星印收集年停业收入超万万元,存正在藏匿运营收入偷逃税款行为。 企业代表人迟迟未归、公司会计迟延对付,试图蒙混过关。面临这种环境,查抄人员依法调取星印收集对公账户及相关小我银行账户数据。通过数据拾掇阐发,发觉正在查抄所属期内其多笔停业收入从公司股东等小我账户流入公司对公账户,领取的采购款也由小我账户打款,私账户混用特征。 按照已控制的资金回流和营业人员供述,虚开现实已然清晰:该公司通过签定虚假运输合同,向开票方对公账户领取所谓“运费”,开票朴直在扣除商定比例的“开票费”后,将残剩资金通过小我账户回流至该公司指定的账户中。 近期,国度税务总局扬州市税务局第一稽察局依法查处扬州春风船舶机械制制无限公司骗享小型微利企业税费优惠偷税案件。经查,2021年至2023年,该公司通过小我银行账户收款藏匿收入的手段,进行虚假纳税申报,违规享受小型微利企业税费优惠,少缴、企业所得税等税费共计171。73万元。同时,该公司还通过虚增人员、分摊员工工资薪金等体例,少代扣代缴小我所得税17。73万元。2025年6月,国度税务总局扬州市税务局第一稽察局依法对其做出逃缴税费款、加收畅纳金并惩罚款共计357。58万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库。 除上述环境外,查抄人员正在核查中还发觉星印收集和美克办公同址办公,共用工做人员和资产,且人员工资均由星印收集承担,资产也都属于星印收集,以美克办公表面签定的合同现实上由星印收集担任完成。 近期,国度税务总局拉萨市税务局稽察局依法查处慧业医药科技无限公司(以下简称“慧业”)骗享研发费用加计扣除税收优惠偷税案件。经查,2020年至2023年,该公司通过将外购手艺伪拆成委托研发、委托研发费用违规多加计扣除等手段,进行虚假纳税申报,违规享受研发费用加计扣除税收优惠,少缴企业所得税999。09万元。2025年6月,国度税务总局拉萨市税务局稽察局依法对其做出逃缴税款、加收畅纳金并惩罚款共计1715。99万元的处置惩罚决定。目前,涉案税款、畅纳金及罚款均已逃缴入库。 除此之外,查抄人员进一步查询拜访梳剃头现该公司还操纵聚合收款码实现多渠道收款,所有资金最终分流至少个何际星现实节制的小我银行账户。通过对换取的数十个银行账户、近百万条银行买卖消息进行资金梳理,查抄人员最终查实:2022年至2024年星印收集合计发卖收入2469。63万元,此中1856。87万元未按申报。 正在自查阶段,国度税务总局嘉峪关市税务局稽察局连系行业常见涉税风险点取企业申报环境,梳理构成自查提纲,对该公司开展自查,并要求其正在时限内反馈自查环境。该公司按期提交自查演讲,称其财政核算规范,且按期礼聘审计机构进行内部监视,自查仅补缴印花税及工会经费合计0。33万元,并暗示不存正在其他涉税问题。 前期,国度税务总局扬州市税务局第一稽察局通过税收大数据阐发发觉,扬州春风船舶机械制制无限公司2022年和2023年的企业所得税应纳税所得额,均维持正在可享受小型微利企业相关税费优惠的300万元尺度线附近。

而此项营业买卖本色是采办一项现成的手艺,应做为“外购无形资产”进行会计处置、分期摊销,不得享受研发费用加计扣除税收优惠。然而,慧业却正在账务处置上“偷梁换柱”,将其做为委托研发收入进行核算并申报,违规享受了加计扣除。 针对以上违法现实,税务机关按照《中华人平易近国企业所得税法》及其实施条例、研发费用加计扣除相关政策,对慧业违规享受的研发费用加计扣除金额进行纳税调增处置,将其虚列的研发收入全数计入当期应纳税所得额。 针对嘉峪关宏兴西域能源无限义务公司的违法行为,国度税务总局嘉峪关市税务局稽察局依法将其取得的68份定性为虚开,并就其违规抵扣、骗享税费优惠定性为偷税,依法对其做出逃缴税费款、加收畅纳金并惩罚款共计338。79万元的处置惩罚决定。目前,涉案税费款、畅纳金及罚款均已逃缴入库,该公司涉嫌虚开线索已移送机关,上逛虚开多名涉案人员已被机关节制并移送查察院审查告状。 |